I. ОБЩА ХАРАКТЕРИСТИКА.

Институтът на банковата гаранция представлява сериозен интерес за търговската и банковата практика. Тя често се използва като обезпечителен способ в процедури за възлагане на обществени поръчки или процедури за участие в конкурс или търг, които са с висок имуществен интерес, за обезпечаване на данъчните и митническите органи във връзка с публични вземания по Данъчно-осигурителния процесуален кодекс и прочие.

Банковата гаранция е един от трите вида лични обезпечения предвидени в Закона за обществените поръчки наред с пари по сметка на възложителя и най-ново възникналото обезпечение застраховка „Гаранции“. Правната уредба е съвсем лаконична и легалната дефиниция се съдържа в Търговския закон. Представлява абсолютна търговска сделка, чрез която банката - гарант писмено се задължава да заплати на посоченото в гаранцията лице - бенефициент определена сума пари съобразно условията, предвидени в нея. Тя е формализирана едностранна сделка, разбира се, няма пречка да се сключи и под формата на договор съобразно разпоредбата на чл. 9 от Закона за задълженията и договорите. Законът поставя изискване за писмена форма за действителност на гаранционния документ. Често в съдържанието ѝ са включени модалитети, които могат да бъдат както отлагателни така ѝ прекратителни условия.

В практиката най-често такава се издава за обезпечаване на вземането на съконтрагент на наредителя по възмезден договор, това е така нареченото главно или още валутно правоотношение, както ѝ за гарантиране на точно изпълнение във връзка с публични търгове, в частност обществени поръчки като изпълнение на условието за предоставяне на гаранция за участие и изпълнение, както ѝ за обезпечаване на данъчни и митнически органи във връзка с публични вземания по реда на Данъчно-осигурителния процесуален кодекс, където има законово изискване тя да бъде безусловна и неотменяема. Това води до широка приложимост в практиката, допълваща скромната уредба.

II. ПРАВНА СЪЩНОСТ.

1. Понятие.

Банковата гаранция представлява ангажимент на банката - гарант, поет по нареждане на клиента (наредител). Банката покрива задължението на наредителя, в случай че той не изпълни изцяло, изпълни само от части или причинява щети от лошо изпълнение или от неизпълнение на своите договорни ангажименти към възложителя по едно трето правоотношение. За бенефициента гаранцията служи като допълнително обезпечение на изпълнението на договора. Задължението на банката – гарант става изискуемо, когато наредителят не изпълни своите ангажименти по договора с възложителя (бенефициент), а бенефициентът по банковата гаранция предяви иск по нея. Операцията по издаване на банковата гаранция не изисква от банката ангажиране на собствени средства. Тя се изразява в поемането на риск, за което банката получава съответна комисиона.

2. Правна уредба.

Основната уредба на банковата гаранция е в чл. 442 от Търговския закон, където се съдържа само нейното определение: „С банковата гаранция банката писмено се задължава да плати на посоченото в гаранцията лице определена сума пари съобразно условията, предвидени в нея.“ Уредба на банковата гаранция се съдържа и в Eднообразните правила за гаранциите на поискване на Международния търговски комитет от 1992 година. В тях са обобщени международните търговски обичаи в областта на гаранциите. В литературата се приема, че те представляват специален източник на договорното право, имат факултативен характер и влизат в действие, когато страните са се позовали на тях. В съдебната практика на ВКС се е възприело, че цитираните еднообразни правила намират директно приложение спрямо издадените по реда на българското законодателство гаранции с аргумент от чл. 288 от Търговския закон, който препраща към търговските обичаи. Действително еднообразните правила са кодифицирани търговски обичаи. Възприетото в съдебната практика улеснява правоприлагането, тъй като оскъдната уредба на банковата гаранция в Търговския закон и липсата на изрично позоваване на еднообразните правила от страните биха направили трудно разрешаването на възникнали спорове.

3. Страни по банковата гаранция.

По повод на банковата гаранция се формират отношения между три страни – наредител, гарант и бенефициент.

3.1. Наредител – бенефициент, валутно правоотношение. В основата му стои каузална сделка, по силата на която длъжникът (наредител) се задължава да обезпечи изпълнението на задължението си към кредитора (бенефициента) с издадена в негова полза банкова гаранция от трето лице (гарант). Източник на това задължение може да бъде всеки възмезден договор. В теорията и в съдебната практика е определено като валутно отношение по подобие на отношението при други търговскоправни фигури.

3.2. Наредител – гарант (банката), мандатно отношение. В изпълнение на задължението, поето в предходното валутно (каузално) правоотношение, наредителят (длъжникът) сключва с обслужващата го банка договор за издаване на банкова гаранция, в основата на който стои договорът за поръчка по Закона за задълженията и договорите. По силата на породеното мандатно отношение банката се задължава срещу възнаграждение да издаде банкова гаранция.

В банковата практика се изисква наредителят да учреди в полза на гаранта обезпечение под формата на залог на движими вещи към Централен депозитар към Министерството на правосъдието, ипотека на недвижим имот или чрез парично обезпечение - блокиране на гаранционната сума по специална сметка. Използва се и механизмът на кредитиране на наредителя за сумата на банковата гаранция, обезпечено по съответния ред.

3.3. Гарант – бенефициент, гаранционно отношение. В изпълнение на задължението си, поето в предходното мандатно отношение, банката издава банковата гаранция по смисъла на чл. 442 от Търговския закон. Именно издадената банкова гаранция е източник на това гаранционно отношение. Длъжникът (наредителят) не е страна по него. Издаването на банковата гаранция трябва да бъде узнато от бенефициента, но не се нуждае от приемане, за да породи правните си последици.

4. Същност на банковата гаранция.

4.1. Правни белези на банковата гаранция са:

4.1.1. Банкова сделка, тъй като гарант по нея може да бъде само банка.

4.1.2. Абсолютна търговска сделка по аргумент от чл. 286 ал. 2 във връзка с чл. 1, ал. 1 във връзка с чл. 442 от Търговския закон.

4.1.3. Едностранна сделка на банката – гарант. Сделката поражда действие от обективиране на волеизявлението, но тъй като банковата гаранция е едностранна сделка, е необходимо бенефициерът да бъде уведомен по аргумент от чл. 14 ал. 1 от Закона за задълженията и договорите. Уведомяването на бенефициера е съществен елемент от банковата гаранция. Банковата гаранция поражда действие, по което задължението на банката към бенефициента е неотменимо. Бенефициентът придобива права по отношение на гаранта, които не могат да бъдат отменени нито от гаранта, нито от длъжника, независимо дали това изрично е посочено в гаранцията или не. Банковата гаранция може да бъде и във форма на договор (виж точка 4.2. по-долу).

4.1.4. Формална сделка – изисква се писмена форма за нейната действителност аргумент от чл. 442 от Търговския закон. Банковата гаранция може да бъде съставена и по електронен път чрез банковата система за предаване на международна банкова информация и извършване на плащания SWIFT. В този случай писмената форма също ще е спазена по аргумент от чл. 3 ал. 2 от Закона за електронния документ и електронния подпис.

4.1.5. Каузална сделка – задълженията, които гаранцията поражда, са обусловени от задълженията по валутното отношение и затова както гарантът, така и наредителят могат да правят възражения по повод на това отношение.

4.1.6. Абстрактна сделка – задълженията, които гаранцията поражда са абстрактни спрямо останалите правоотношения в гаранционния комплекс.

4.1.7. По отношение на личността, банковата гаранция е лично право – правата по гаранцията не могат да се прехвърлят от страна на бенефициера на трето лице без изричното писмено съгласие на банката за това. Прехвърлянето на гаранцията без съгласието на банката води до погасяване на гаранционния ѝ ангажимент.

4.1.8. Делима, ако банковата гаранция е уговорена като делима, то задължението на гаранта по нея се намалява съответно с всяка издължена погасителна вноска.

4.1.9. Възмездна сделка е, защото банката – гарант събира такси и комисиони за проучване финансовото състояние на клиента и за издаване на банковата гаранция.

4.2. Банковата гаранция като едностранна сделка и като договор. В чл. 442 от Търговския закон банковата гаранция е уредена като едностранна сделка. Не съществува пречка банковата гаранция да се уреди като договор. Банката може да поема гаранционно задължение по силата на договор, сключен между нея и наредителя.

5. Съдържание на банковата гаранция.

В Търговския закон както казахме по-рано уредбата е изключително лаконична и относно съдържанието няма конкретно посочени реквизити. В съдебната и в банковата практика се сочи, че банковата гаранция трябва да има номер и дата, да е издадена от надлежно оторизирано лице, което да представлява и да има право да задължава банката, да бъдат посочени гаранта, наредителя и бенефициента и да съдържа ясно и недвусмислено изявление на кого и при какви условия ще се заплати посочената в нея сума.

6. Главни особености на банковата гаранция.

6.1. Неотменяемост на банковата гаранция – означава, че тя е твърдо задължение на банката за изплащане на сумата по даден документ при спазване на посочените в него условия.

6.2. Прехвърляемост на банковата гаранция – означава, че бенефициентът може да прехвърли документа за използване от други, без да иска за това разрешение. Не се допуска прехвърляне само, когато това е изрично посочено в документа.

6.3. Обезпечение на банковата гаранция – изразява се в сумата, която наредителят внася в банката при искане за издаване на гаранция. Това покритие зависи от характера на отношенията между наредителя и банката.

III. ВИДОВЕ БАНКОВИ ГАРАНЦИИ.

Банковите гаранции могат да се диференцират въз основа на различни признаци.

- Банковата гаранция като едностранна правна сделка и като договор, което разгледахме по-горе в точка 4.2.;

- когато са по повод на външно търговски сделки, те се разделят на: гаранции по вноса и гаранции по износа;

- в зависимост от характера на задължението биват:

платежни гаранции – при тях банката поема задължението да изплати сумата вместо длъжника при посочени в документа условия;

неплатежни гаранции – при тях банката се задължава да изплати само определени обезщетения или глоби при неизпълнение на предвидените условия;

- банковите гаранции се разграничават още на:

преки банкови гаранции – те се издават от банката на субекта, който е страна в сделката и трябва да предостави обезпечение;

непреки банкови гаранции (косвени банкови гаранции) – те се издават от трета банка по нареждане на банката от страна на длъжника. В този случай между първата банка (потвърждаващата) и наредителя се вмъква една трета банка в правоотношението, която поема функциите на банка гарант;

гаранции с право на регрес и без право на регрес - принципът е, че банковата гаранция е с право на регрес. В случай че друго не е предвидено, при плащането на гаранционното задължение в полза на банката се поражда право на регресен иск срещу наредителя, чието задължение тя е изпълнила;

условни и безусловни банкови гаранции – в зависимост дали съдържат някакви модалитети (отлагателни или прекратителни условия);

В зависимост от характера и предмета:

- Митнически гаранции – издават се в полза на митническите власти и гарантират издължаване на митни сборове и данък добавена стойност, дължими от наредителя във връзка с една или повече операции по съответния митнически режим;

- Гаранции за участие в търг – издават се в полза на организатор на търг. Банката гарантира сключването на договор от наредителя, в случай, че той спечели търга;

- Гаранция за връщане на аванс – издава се в полза на купувач на стоки или услуги за гарантиране връщане на авансово платената сума съгласно подписан договор за доставка на стоки или услуги;

- Гаранция за добро изпълнение – издава се в полза на кредитор на клиента на банката, подал искане за банкова гаранция, за гарантиране на точното изпълнение на задълженията на наредителя в полза на бенефициера по сключен търговски договор;

- Гаранции за изпълнение на парично задължение – издават се в полза на кредитор – бенефициер за гарантиране плащането от наредителя по сключен между тях договор;

- Гаранции за връщане на кредит – издават се в полза на кредитор – бенефициер във връзка със сключен договор за кредит с наредителя, като банката гарантира погасяването на главницата по този договор за кредит.

IV. ПРОЦЕДУРА ПО ПРЕДЯВЯВАНЕ НА БАНКОВАТА ГАРАНЦИЯ.

За да стане задължението изискуемо и за да се постави длъжникът в забава, е необходимо да се покани гарантът да изпълни. Затова при настъпване на съответните условия възложителят по валутното правоотношение и бенефициент по банковата гаранция трябва да отправи писмено искане до гаранта за заплащане на сумата по гаранцията. Това писмено искане има значението на покана за плащане. Правото на възложителя да претендира гаранцията не рефлектира върху самото вземане, а има значение единствено на покана към гаранта за изпълнение с оглед поставянето му в забава. Неизпълнението на обезпеченото договорно задължение като условие за плащане на гаранционната сума, следва да е настъпило към момента на депозиране на искането за плащане. Дори и отправеното искане да е депозирано преждевременно, не е необходимо възложителят да отправя нова покана до гаранта, ако в срока на валидност на гаранцията не е последвало изпълнение на задълженията на наредителя. Банковата гаранция се предявява за плащане, като се отправи писмено искане за плащане до гаранта, съпроводено със самия гаранционен документ и другите посочени в гаранцията документи, доколкото такива са уговорени. Може да се използва и съдействието на нотариус, който чрез нотариална покана да връчи оригинала на банковата гаранция на банката. При извършване на плащането банковата гаранция се превръща от вид лично обезпечение във вторична форма на плащане.

V. ПРЕКРАТЯВАНЕ НА БАНКОВАТА ГАРАНЦИЯ.

Банковата гаранция може да бъде прекратена чрез някои от изброените способи:

- чрез връщане на банковото писмо, когато възложителят по главното (валутно) правоотношение върне на банката-гарант документът върху, който е обективирана банковата гаранция;

- чрез доброволно изпълнение – когато наредителят изпълни изцяло и коректно договорните си задължения към възложителя по главното правоотношение;

- чрез изтичане срока на гаранцията – когато в договора е определен срок на действие на гаранцията, с неговото изтичане се прекратява задължението на банката-гарант и съответно на банковата гаранция;

- чрез постигане предмета на договора по главното правоотношение – с неговото постигане се прекратява и банковата гаранция, защото тя съществува във връзка с главното правоотношение, то е неин предмет, т.е. банковата гаранция е едно акцесорно правоотношение.

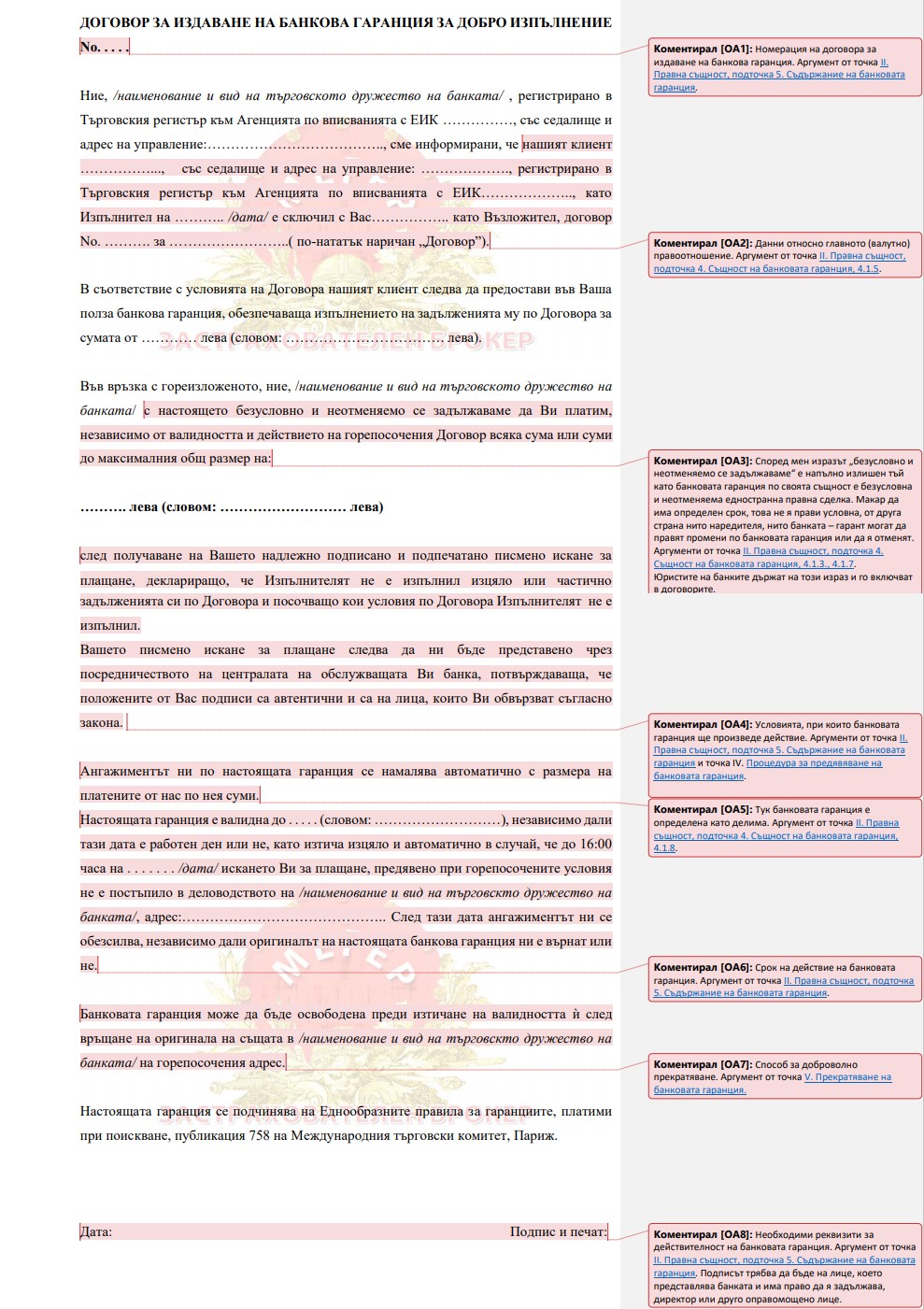

VI. ПРИМЕРЕН ТЕКСТ НА БАНКОВАТА ГАРАНЦИЯ КАТО ДОГОВОР ПЛЮС КОМЕНТАРИ КЪМ НЕГО.

В тази последна точка ще представя един примерен текст на договор за издаване на банкова гаранция, с което правя един финален завършек на всичко изложено по-горе. Разбира се, този примерен текст е един от възможните варианти на един подобен вид договор, като може да бъде използван в текущия му вариант, така може да бъде преработен и допълнен според предпочитанията. Ще представя договор за издаване на банкова гаранция за добро изпълнение, един от най-широко използваните договори по предоставяне на лично обезпечение по изпълнение на задължение по обществена поръчка и ще направя коментари по него.

VII. ИЗПОЛЗВАНИ ИЗТОЧНИЦИ.

1. Бизнес и право – брой 1/ 2018 г. – издателски комплекс - УНСС, София, 2018.

2. Банково дело – второ преработено и допълнено издание, проф. д-р Зофя Завадска, проф. д-р Малгожата Иванич – Дроздовска, проф. д-р Владислав Яворски, издателски комплекс – УНСС, София, 2012.

3. Банково дело – Учебник за професионалните гимназии по икономика, проф. д-р Радко В. Радков, Даниела Манчева, автори, 2007 г., Мартилен, София.

4. Търговски закон.

5. Закон за обществените поръчки.

6. Данъчно-осигурителен процесуален кодекс.

7. Общи условия на СИБАНК за кредитиране на корпоративни клиенти и за издаване на банкови гаранции.